业务开端

2010年,顺丰踏入金融界,并推出了“顺丰宝”服务。这项服务由顺丰自主研发,是第三方支付平台,它标志着顺丰正式进军金融行业。2011年12月,顺丰顺利取得第三方支付资质,为日后金融业务的拓展打下了坚实的基础。

拿到许可证之后,“顺丰宝”服务变得更加规范。这项服务给消费者提供了便捷且可靠的支付方式。无论是线上还是线下交易,都为消费者提供了新的选择。同时,这也让顺丰在金融界的名声变得更响亮。

服务延伸

2013年底,顺丰组建了一支专门的速运金融保险服务队伍。该队伍主要负责特定行业的金融服务工作,特别是向银行、保险公司等机构提供金融票据的配送服务。

顺丰的物流网络迅速且可靠,金融文件得以迅速且安全地抵达指定地点,有效提升了金融机构的工作效率。此举不仅扩大了物流服务的范围,还使顺丰在金融服务领域的地位更加突出。

线下拓展

2014年,顺丰获得了银行授权,可以处理收款业务。这看似微不足道,实则意义重大。此举标志着顺丰金融业务正式踏入线下POS机刷卡领域。

采用这种模式,用户的支付变得更快,节省了大量时间。无论去顺丰的门店,还是到与顺丰合作的商家,都能用POS机轻松付款,极大地提升了购物体验。同时,这也给顺丰在业务上带来了新的增长机会。

信贷发力

2014年6月,顺丰开始增加对金融信贷领域的投资,陆续推出了“顺小贷”、“仓储融资”以及“保理融资”等多样化的金融信贷服务。

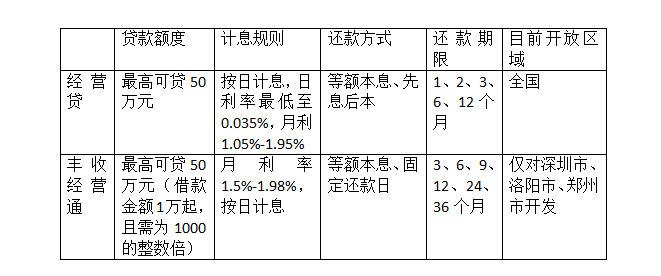

这些产品满足了不同用户的需求,给企业和商家带来了更多的融资渠道。比如,“顺小贷”助力小微企业渡过难关,“仓储融资”让企业库存得到有效利用,“保理融资”解决了企业应收账款难题。此外,针对与顺丰合作的中小微企业,顺丰特别推出了“企业贷款”服务,其中包括经营贷和丰收经营贷两种信贷产品。

C端困境

顺丰在物流界享有盛誉,其会员数量已突破2.5亿,这样的规模为其进军C端金融服务领域奠定了基础。然而,C端金融服务的发展却遭遇了不少困难。

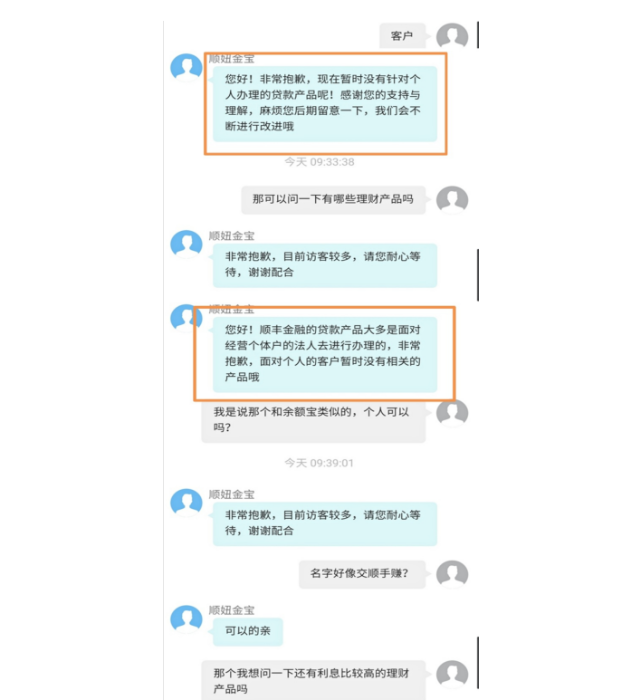

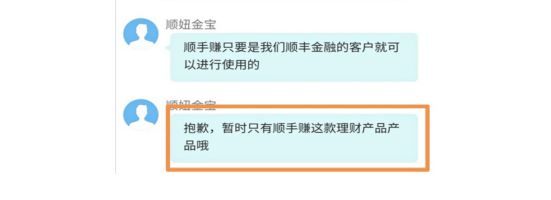

同年上市的“顺手贷”这一个人消费金融产品,在市场上反响平平。我们咨询了顺丰金融的客服,了解到他们对个人客户的贷款服务不够全面,理财产品的种类也相对有限。这种现象可能与顺丰金融的业务策略、市场竞争状况等多种因素有关。

生态支撑

顺丰金融之所以能够迅速发展,很大程度上得益于其背后强大的物流生态系统。该系统在全球范围内搭建了一个庞大的快递网络,同时在智慧信息网络的建设上也投入了大量的资源。

顺丰速运通过“天网、地网、信息网”构建的金融体系初步成型。在航空货运方面,顺丰位居行业前列,这一优势使其在快递时效性上占据明显上风,并吸引了众多优质客户。公司强大的地面服务网络,加强了与商家间的合作,满足了物流金融在不同场景下的需求。随着金融数字化趋势日益明显,顺丰在物流数字化领域已取得显著成果。公司运用区块链、大数据、人工智能等前沿科技,成功构建了智能网络系统。以“Rong-E链”为例,该系统充分发挥了顺丰的业务和数据优势,为物流领域的中小供应商定制了金融产品,有效缓解了他们的资金困境,提升了产业链的凝聚力和整体竞争力。

大家对顺丰金融在解决服务个人客户难题方面有何高见?欢迎您发表意见。别忘了点赞和大力传播,让更多的人得知!