想象一下,有一家公司花费了七年的时间努力去准备上市。然而,它的净利率却并不是很高。那么,这家公司到底隐藏着怎样的增长潜力?又有着怎样的资本化逻辑?让我们一起来探究一下!

上市之路漫漫

Circle 用了七年时间来走上市之路。这七年当中,它遭遇了诸多波折,逐步从一个普通的加密金融公司发展到迈向资本市场的舞台。在这漫长的过程中,它持续地进行调整和完善自身,无论是在公司治理这一层面,还是在业务拓展等方面,都在为上市而积极筹备。

在筹备的过程当中,每一个决策步骤都与它的未来息息相关。它不但得应对市场所发生的变化,而且还得在激烈的竞争环境里占据一定的位置。这七年里的每一次挑战,都变成了它成长的基础,同时也让人们对它上市之后的表现更加充满期待。

公司治理揭秘

从公司治理方面来看,Circle 具备独特的管理模式。它将精力投入于构建一个既高效又透明的治理体系,目的是保障公司能够稳定发展。合理的管理层架构以及明确的职责分工,促使公司内部的运作变得更加流畅。

在决策过程里,Circle 对多方意见的融合是很注重的。这种决策方式具有民主性,它有助于降低决策出现失误的概率,并且还能够充分激发员工的积极性。良好的公司治理为其业务走向多元化以及实现盈利打下了稳固的基础。

业务结构剖析

Circle 的业务结构包含多个不同领域。在这些领域中,稳定币 USDC 的发行属于其核心业务范畴之一。通过这一业务,它在加密货币市场里取得了重要的地位。并且,它还涉及到储备金的管理以及跨链资产的交易等业务。

不同业务存在相互关联的关系,从而构成了一个有机整体。稳定币业务给其他业务带去了流量和资金方面的支持,与此同时,其他业务对稳定币业务的业务生态进行了进一步的完善,并且提升了用户的粘性。

盈利模型探索

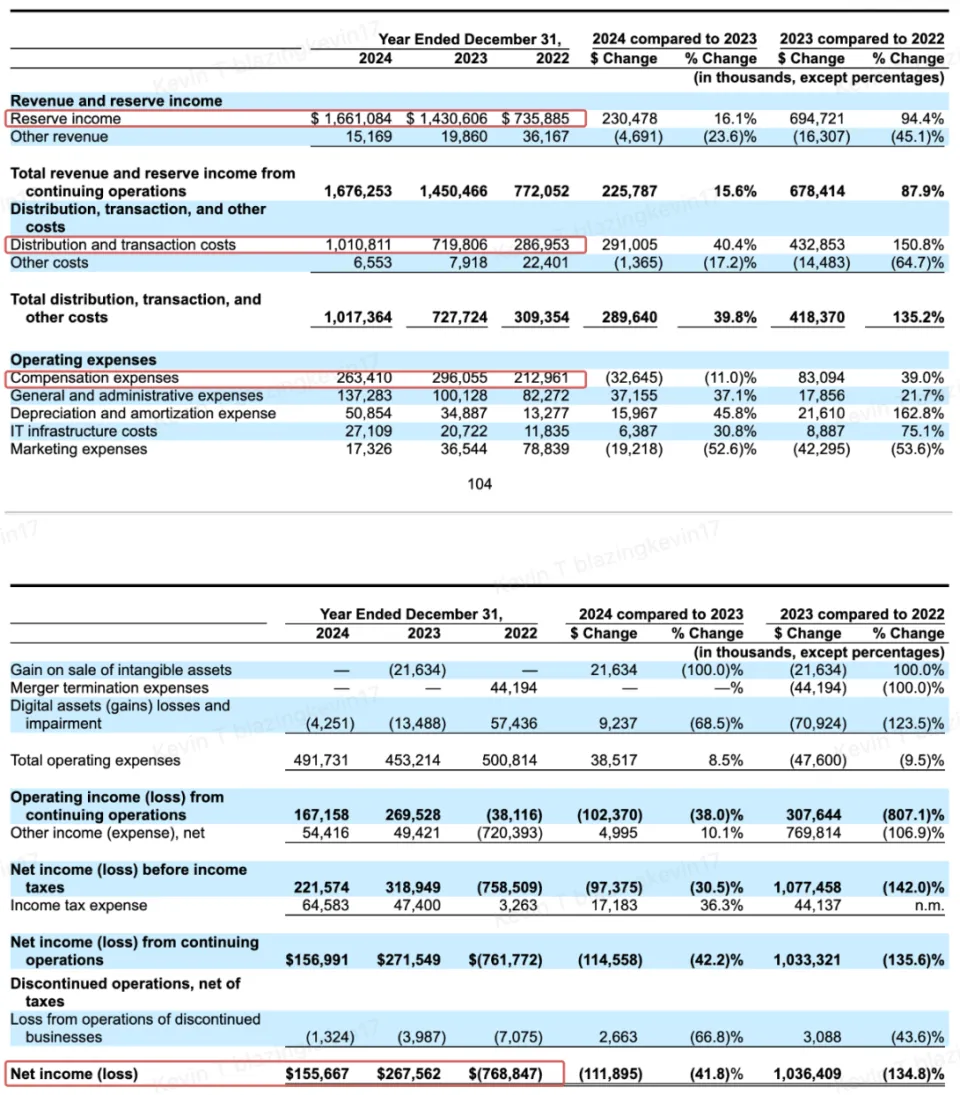

Circle 的盈利主要是由稳定币的交易量以及储备资产的利息收入所带来的。不过,它的净利率处于比较低的水平。这其中存在着较为复杂的缘由。一方面,它在市场拓展以及业务创新上投入了诸多资金,从而使得成本变得较高。

商业模式存在缺陷,这对盈利能力产生了一定的影响。USDC 作为“跨链资产”的属性增强后,货币乘数效应却削弱了发行商的盈利能力。然而,它一直在不断地探索新的盈利方式。

合作带来机遇

Circle 在拓展业务时积极寻求合作,与币安的合作便是其中一个典型事例。借助与币安的合作,它仅需支付 6025 万美元的一次性费用,就促使币安平台上 USDC 的供应量从 10 亿美元增加到 40 亿美元,并且单位获客成本明显降低。

这种合作模式给它进一步扩大市场份额带来了机遇。以后,它或许会和更多的机构进行合作,通过更低的成本来达成市值的增长,对其分销成本结构进行优化。

估值逻辑转变

目前,Circle 的 IPO 估值处于 40 到 50 亿美元这个范围,P/E 处在 20 到 25 倍之间。和一些对市场行情有着高度依赖的公司相比,它的盈利模式较为稳定。然而,在其低净利率的表象背后,是实施着“以利润换规模”的战略。

当 USDC 的流通量达到 800 亿美元以上时,当 RWA 的资产管理规模实现突破时,当跨境支付渗透率实现突破时,它的估值逻辑将会发生本质的变化,会从“稳定币发行商”逐渐进化成为“数字美元基础设施运营商”。

你觉得 Circle 能否顺利达成从稳定币发行商到数字美元基础设施运营商的这种转变?大家可以点赞、分享,并且在评论区表达出自己的看法!