数字货币崛起冲击

社会正逐步告别现金,数字货币的兴起势头强劲。加密货币在全球范围内的普及程度不断提升,比特币等被称作“民众的财富”。这给中央银行带来了不小的压力,以往掌握货币发行等核心权力的央行,在数字货币的冲击下,其地位似乎面临挑战。众多政府开始意识到这一点,并开始认真思考和探讨应对的策略。

在这种形势下,央行遭遇了史无前例的考验。若不采取有效措施,未来在金融领域的影响力恐将逐渐减弱。过去,央行对货币的管理较为直接,但数字货币的兴起打破了这一传统模式,导致央行的权威在一定程度上受到了影响。

央行数字货币界定

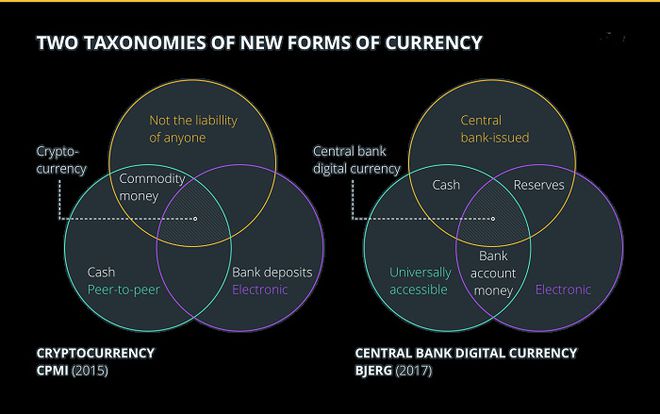

主流媒体经常将政府扶持的数字货币误称作“加密货币”,然而实际上,央行发行的数字货币与所谓的“加密货币”存在显著差异。加密货币属于区块链资产,其运作无需任何个人或机构负责,而央行发行的数字货币则是建立在债务和银行准备金体系之上,本质上属于国家中央银行的债务。

这种根本性的差异,决定了它们在金融领域中的地位与职能。央行的数字货币,是以国家信用作为其依托,而加密货币,则主要是依托于技术和市场的信赖。以比特币为代表,其价值波动频繁,且缺乏一个明确的监管主体。

发行目的探究

央行若决定推出自家的数字货币,其根本目的在于拓宽现行流通的法定货币的范畴。然而,多数人将其视为一种全新的货币形态,它不仅充当交易媒介,还具备价值储存的功能,并且作为中央银行债务的计量单位而存在。

这种看法体现了公众对央行数字货币的期望,期望它能更深入地参与到经济活动中。然而,央行在发行数字货币时必须慎重考虑。比如,必须考虑其是否真能实现扩大法定货币使用范围的目标,同时也要思考它将对现有的货币体系带来何种影响,这些问题都是必须面对和解决的。

政策影响权衡

今年三月,国际清算银行发布了一份分析报告,指出中央银行在制定政策时,需仔细考量金融稳定与数字货币发行所产生的影响。这种央行数字货币可能是一种全新的货币形态,与商业银行所持有的准备金或结算余额存在差异。

这表明,央行推出数字货币并非易事,它关乎金融系统的整体稳定。若处理不当,极有可能导致金融波动。例如,数字货币的发行规模、发行模式等如何与现行的金融政策相匹配,这成为了央行必须解决的难题。

银行业务挑战

央行发行的数字货币通过“点对点”方式进行交易,这将会显著降低传统商业银行的影响力。一旦大众普遍使用“P2P交易”或“P2P转账”方式,商业银行作为交易中介的职能将变得不再必要。此外,它还将对现行的以客户存款为基础的银行运营模式构成挑战。

商业银行通过吸纳存款和发放贷款来促进经济增长,但若央行全面推广数字货币,这或许会改写资金流动和储存的模式,对银行的运营和盈利造成冲击。比如,银行可能会遭遇存款减少的问题,这又可能进一步减少贷款的发放,从而削弱推动经济发展的力量。

全民接纳问题

目前,关于央行数字货币的讨论主要集中在金融监管部门,而消费者与企业的参与度并不高。他们是否认为有必要或需要接受央行数字货币,这一点尚不清楚。

货币的使用最终需深入到民众与企业的日常活动中。若民众和企业对央行发行的数字货币持怀疑或排斥态度,那么即便数字货币得以发行,其功效也难以得到充分发挥。因此,如何提升民众与对企业央行数字货币的认知与接纳程度,成为了亟待解决的关键课题。

您觉得央行发行的数字货币将来是否会被众多消费者及企业普遍接受?不妨在评论区发表您的看法,同时别忘了点赞并转发这篇文章!